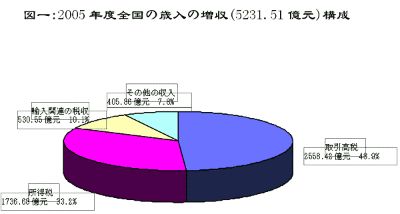

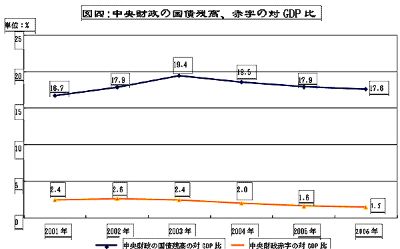

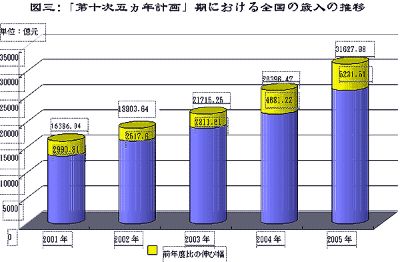

代表の皆さん 國務院の委託を受けて、ここに二〇〇五年度の中央と地方の予算執行狀況及び二〇〇六年度の中央と地方の予算案について大會に報告し、第十期全國人民代表大會第四回會議に審議を願うとともに、全國政治協商會議の委員のみなさんからもご意見を[l1] 求めたいと思う。 一、二〇〇五年度の中央と地方の予算執行狀況 二〇〇五年、黨中央、國務院の強力な指導の下で、各地區、各部門は科學的発展観をもって経済?社會発展の全局を統轄し、中央の定めた諸般の方針、政策[l2] [l3] 及び第十期全國人民代表大會第三回會議で提起された関連決定、決議を真剣に貫徹し、経済建設と諸般の社會事業は新たな実績をあげ、人民の生活はいっそう改善された。各級財政、稅務、稅関などの部門は適法の財政管理を厳格に行い、財政に対する監督?管理を強化し、財政収入の増加?支出の節減に力を入れることにより、中央と地方の予算は円滑に達成された。 全國の歳入は三兆元臺を突破して、三兆一六二七億九八〇〇萬元に達し(債務収入は含まず、以下同じ)、新たな大臺に乗り、二〇〇四年度より五二三一億五一〇〇萬元増え、一九?八%増となり、予算の一〇八?一%を達成した。全國の歳出は三兆三七〇八億一二〇〇萬元で、二〇〇四年度より五二二一億二三〇〇萬元増え、一八?三%伸び、予算の一〇四?五%を達成した。収支を差し引くと、歳出は歳入を二〇八〇億一四〇〇萬元上回った。 中央と地方を分けてみてみると、中央の歳入は一兆七二四九億七九〇〇萬元であり、比較可能な基準で計算すると、二〇〇四年度より二五八一億二〇〇萬元増え(新たに増えた輸出による租稅還付金五八四億一一〇〇萬元を控除)、一七?六%増となり、予算の一〇六?四%を達成した。その內、中央レベルの収入は一兆六五三五億九四〇〇萬元で、二〇〇四年度より二五八〇億六〇〇〇萬元増え、一八?五%増となり、予算の一〇八?五%を達成した。中央の歳出は二兆二四九億四一〇〇萬元であり、二〇〇四年度より二三八八億八七〇〇萬元増え、一三?四%伸び、予算の一〇五?四%を達成した。その內、中央レベルの支出は八七七五億七三〇〇萬元で、二〇〇四年度より八八一億六五〇〇萬元増え、一一?二%伸び、予算の一〇四%を達成した。地方への租稅還付と助成支出は一兆一四七三億六八〇〇萬元で、二〇〇四年度より一五〇七億二二〇〇萬元増え、一五?一%伸び、予算の一〇六?五%を達成した。中央財政の赤字は二九九九億六二〇〇萬元で、第十期全國人民代表大會第三回會議で承認された三〇〇〇億元より三八〇〇萬元減となった。財政赤字のGDPに占めるウェートは一?六%であった。二〇〇五年度期限切れで償還すべき中央財政の國內外債務元金は三九二三億二五〇〇萬元で、本年度の補填すべき赤字を加えると、中央財政の國債発行の総規模は六九二二億八七〇〇萬元となる。その外、地方政府に代行して國債一〇〇億元を発行した。中央政府管轄の基金の収入は一三九九億一〇〇〇萬元で、中央政府管轄の基金の支出は一三九九億一〇〇〇萬元であった。地方の歳入は二兆六五六五億七二〇〇萬元で(中央からの租稅還付金と補助金を含む)、比較可能な基準で計算すると、二〇〇四年度より四一五八億一三〇〇萬元増え、一八?六%伸び、予算の一〇七?二%を達成した。その內、地方レベルの収入は一兆五〇九二億四〇〇萬元で、二〇〇四年度より二六五〇億九一〇〇萬元増え、二一?三%伸び、予算の一〇七?七%を達成した。地方の歳出は二兆五六四六億二四〇〇萬元で、二〇〇四年度より四三四〇億元増え、二〇?四%伸び、予算の一〇三?五%を達成した。その內、地方レベルの支出は二兆四九三二億三九〇〇萬元で、二〇〇四年度より四三三九億五八〇〇萬元増え、二一?一%増で、予算の一〇四?七%を達成した。中央への上納支出は七一三億八五〇〇萬元で、二〇〇四年度とほぼ同じである。地方財政は収支を差し引くと、剰余金或いは繰越明許費は九一九億四八〇〇萬元である。これらの數字は、決算編成集計後にいくらか変わることもある。 二〇〇五年度中央の予算執行と財政活動の主な狀況は次の通りである。 (一)穏健財政を実施し、予算の執行狀況は比較的良好であった。二〇〇五年度初頭、國民経済と社會発展が直面した新しい情勢に応えて、中央は財政政策の指向を即時に調整し、「赤字抑制、構造調整、改革推進、収入増加?支出節減」を主な內容とする穏健財政を実施した。中央財政では、赤字予算として前年度比一九二億元減の三〇〇〇億元を計上し、國債依存プロジェクト資金の規模を三〇〇億元縮小し、中央予算內の経常建設投資を一〇〇億元増やした。この政策を実行に移す過程では、確実に「五つの協調(都市と農村の発展、地域間の発展、経済と社會の発展、人間と自然の関係、國內の発展と対外開放を協調させること)」の要請に則って、租稅、補助金、移転支出など多様な政策的手段の活用を重視するとともに、國債依存プロジェクト資金の使途構造と投下方向を適切に調整し、農業など経済?社會発展の脆弱な部分を強化し、建設中の重要なプロジェクトや農業?林業?水利、教育?科學技術?文化?醫療衛生、エネルギー資源など諸方面の資金需要を重點的に確保した。 経済が安定した比較的速い成長を見せている狀況をふまえ、租稅の適法徴収?管理を強化し、管理の科學化を鋭意実施し、租稅に関する優遇策の全面的な整理と規範化に取り組み、減免稅措置を厳格に規制し、徴収すべきものはことごとく徴収するように努めた結果、全國の歳入はかなり大きな伸びを示した。二〇〇五年度、全國の歳入は前年度より五二三一億五一〇〇萬元増加し、一九?八%増となった。 するように努めた結果、全國の歳入はかなり大きな伸びを示した。二〇〇五年度、全國の歳入は前年度より五二三一億五一〇〇萬元増加し、一九?八%増となった。 説明しておかなければならないのは、全國歳入がかなり大きな伸びを実現したのは、國民経済の安定した比較的速い成長といった基本的な要因のほか、非経常的な要因または稅務部門による徴収?管理の強化という要因も存在している。それは主に次のようなものである。一つに、石炭、原油、非鉄金屬などの基礎エネルギーや原材料の増産と価格高騰、さらに不動産業のかなり速い成長など諸要素の影響を受け、これらの業種から徴収された付加価値稅、営業稅などの稅収は、他の業種を大幅に上回っており、約六〇〇億元余りにのぼる増収分は予想外のものであった。二つに、二〇〇五年度、全國の企業所得稅は三八?九%伸び、一定規模以上工業企業の同期の利潤伸び率二二?六%を上回ったが、その主な原因は、二〇〇四年度の企業利潤が大幅に増加し、申告計算?完全納付の二〇〇五年度の企業所得稅が、前年度より五〇〇億元余り増えたことによる。なかでも、二〇〇五年度に株式制改造を実施した中國銀行、中國建設銀行、中國工商銀行は不良債権を切り離して、資産の質や収益能力を向上したことにより、帳簿上の利潤も増え、三大商業銀行が上納した企業所得稅は、二〇〇四年度と比べ二〇〇億元余り増加した。三つに、稅務部門が租稅の徴収?管理?監査を強化し、滯納の整理?追徴に取り組んだことも、かなりの増収をもたらす原因となった。以上の要因をまとめてみれば、二〇〇五年度の増収分のうち、約一二〇〇億元は非経常的な要因によるものであった。非経常的な要因による収入分を差し引くと、全國財政の租稅増収は、経済成長や物価レベルとほぼ一致している。 二〇〇五年度中央の歳入は予算を一六一九億元上回った(新規増加した輸出による租稅還付金は控除していない)。科學的発展観を真剣に貫徹するという黨中央、國務院の趣旨にしたがい、中央財政の超過収入分は、『中央予算の審査?監督強化に関する全國人民代表大會常務委員會の決定』及び第十期全國人民代表大會第三回會議で採択された関連決議の要請や関連法律、法規及び財政體制の規定に基づいて、地方への租稅還付、一般的移転支出、少數民族地區への移転支出に三二八億元を追加したほか、主に経済?社會発展の脆弱な分野の補強や歴史的借りの穴埋めに振り向けた。その具體的な配分は次の通りである。社會保障支出を二四四億元(そのうち、全國社會保障基金に一九四億元振り向け、閉鎖?倒産した國有企業への補助に五〇億元追加した)、教育や科學への支出を二六億元増やした。輸出による租稅還付金を五八四億元新規増加し、年度內に増加する輸出による租稅還付及び一部の歴史的借りの穴埋めに振り向けた。供給?販売組合の綿花取引で生じた政策的財務赤字の解消に九〇億元費やした。あとの三四七億元を公務員給與制度の改革及び関連措置の支出に充てた。予測していた中央財政の増収分の使途については國務院がすでに全國人民代表大會常務委員會に報告している。  |

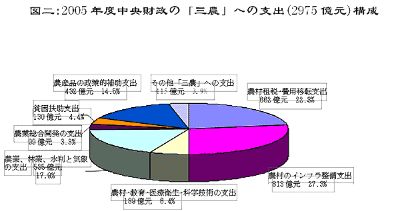

(二) 「三農(農業、農村、農民)」への支援に力を入れ、都市と農村の調和のとれた発展を促した。二〇〇五年度中央財政の「三農」への支援に引き続き大きな力を入れ、著実な政策と強力な措置を講じる特徴が保たれた。年間の「三農」への支出だけで二九七五億元に上り、前年度の実際の執行額を三四九億元上回り、一三?三%伸びた。一つは、農村の租稅?費用改革を絶えず深化させた。このために中央財政は移転支出を六六二億元計上し、前年度より二六?三%増となった。二〇〇五年度牧畜業と葉タバコ以外の農業特産物稅はすでに全廃された。農業稅を免除した省(自治區?直轄市)は二八にもなり、八億の農民に恩恵をもたらした。二つは、「三つの補助」などの政策を真剣に実施した。全國の三〇の省(自治區?直轄市)では、食糧生産への直接補助金が一三二億元にのぼり、前年度より一三?八%伸びた。優良品種種子補助金を三八億七〇〇〇萬元支給し、前年度より三五?八%増となった。中央財政は農機具購入助成金として三億元支給し、前年度の四倍以上であった。このほか、特別項目資金として五五億元計上し、食糧主要生産県に財政的補助を與えた。企業が生産?販売する尿素の付加価値稅を免除し、國內に不足する農業生産財の輸入を奨勵するための関稅政策を運用した。地方政府が農業を重要視し、食糧生産に取り組む積極性を引き出し、食糧の安全を守った。三つは、農業と農民の長期的な発展をサポートした。二〇〇五年度中央財政から農業に振り向けた農村インフラ建設への予算枠內の基本建設投資と國債依存プロジェクト資金は八一二億七八〇〇萬元に上り、農村の生産?生活條件がいっそう改善された。中央財政は農業の総合開発資金を九八億五五〇〇萬元計上し、新規増加分の七六?六%を食糧主要生産地區における中?低収穫農地を改造するための農業基盤整備に用いた。それと同時に、農業総合開発資金の誘導的、モデル的、牽引的役割をよりいっそう発揮させるため、株式投資、特定項目への利子補給などの形態を積極的に模索、探求した。中央財政は二八〇萬人の農村労働力の移転?トレーニングを支持するために四億元の補助金を支給し、前年度より六〇%増やした。貧困扶助開発事業への投入は、絶えず増やした結果、二〇〇五年度一三〇億元に上った。中央財政は二五一億七〇〇〇萬元計上し、農地を林業地に復元させる地方の農民に直接補助を與えた。引き続き農業科學技術の普及や農業の産業化、農民の専業合作組織の発展、小型農業水利の整備及び土壌測定による配合肥料の使用などを大いにサポートしてきた。 (三)さらに財政投入を増やし、諸般の社會事業の発展を促した。一つは就業?再就業と社會保障事業をサポートした。二〇〇五年度全國の財政の就業と社會保障の支出は三六四九億二七〇〇萬元であり、一七?一%伸びた。その內、中央財政の社會保障支出は一六二三億五九〇〇萬元であり、一〇%増となった。東北三省で展開されている都市部社會保障システムのテストケースの充実化をはかる作業を積極的にサポートし、企業の職員?労働者の基本養老保険制度を完備させ、基本養老保険個人口座制のテストケースを拡大し著実に推し進める方案を検討し、制定した。中央の就業?再就業に関する財政?租稅優遇政策の制定に積極的に參與し、それを真剣に実施した。ほとんどの省はすでに國有企業一時帰休者の基本生活保障を失業保険に移行させる作業を基本的に完遂し、都市部最低生活保障の対象に対しても漏れなく給付が行き屆くようになっている。企業に再就職した退役軍人幹部の生活難を解決する作業への取り組みをサポートし、災害対策と救援活動を大いにバックアップするとともに、都市部農民就労者に対する不當な料金徴収を掘り下げて整理し、これを廃止し、積極的な措置を講じて農民就労者の子女の教育問題と農民就労者の管理やサービスに関する経費問題の解決をはかった。二つは教育、科學技術、文化事業の発展の加速をサポートした。二〇〇五年度全國の教育支出は三九五一億五九〇〇萬元であり、十七?四%増となった。中央財政が負擔した教育支出は三八四億三八〇〇萬元で、一五?九%増となった。そのうち、中央レベルの教育事業費として三三八億六四〇〇萬元を計上し、一七?二%増となり、中央財政の経常収入の伸びを上回った。中央と地方各クラスの財政は特別資金として約七〇億元を計上し、「二つの免除と一つの補助」(義務教育段階にある貧困家庭の小中學生の教科書代と雑費を免除し、寄宿生に生活費補助金を提供すること)政策の実施範囲をさらに拡大した結果、中西部地區農村の義務教育段階にある貧困家庭の學生三四〇〇萬人がその恩恵を得た。中央財政はまた資金五五億元を計上し、全國の小中學校老朽化校舎改築プロジェクト、國の西部地區の「二つの基本(九年制義務教育の基本的な普及と青?壯年の非識字者の基本的一掃)」のブレークスルー?プラン、農村の小中學校向け現代遠隔教育プロジェクト、農村の小中學校の適正配置プロジェクトなどをひきつづきサポートした。特別資金を七億七〇〇〇萬元計上し、これを職業訓練基地の建設に用い、職業教育の改革と発展を一段とサポートした。特別資金として三二億六〇〇〇萬元を計上し、「二一一プロジェクト」や「九八五プロジェクト」(一九九八年から実施され、若干の世界一流大學や世界で名の通った一群の研究型大學の創設を目指して、高等教育のメカニズムの創造?革新、人材づくり、プラットホームとその拠點づくり、バックアップの提供、國際間の交流と提攜など主として五つの內容を推進していく高等教育整備のプロジェクト)など重點プロジェクトの実施をひきつづきサポートし、大學の科學技術の創造的な革新と社會サービス能力を増強させた。中央財政は特別資金を三六億四〇〇〇萬元を計上し、大學管理體制改革の深化を引き続きサポートした。特に二〇〇五年から、中央財政は毎年國家學資奨學金として一〇億元を計上し、経済的困難を抱えている大學生への學資援助をさらに強化する。二〇〇五年度全國科學技術支出は九九一億五六〇〇萬元にのぼり、二〇?九%増となった。その內、中央財政の科學技術支出は六〇〇億七八〇〇萬元であり、二一?八%増となった。國家科學技術基本條件プラットホーム建設と中國科學院の「知識創造革新プロジェクトのテスト」などの事業を重點的にサポートした。二〇〇五年度全國の文化?スポーツ?テレビ?ラジオ事業費の支出は六九二億八八〇〇萬元であり、一八%増となった。そのうち、中央財政の文化?スポーツ?テレビ?ラジオ事業費の支出として九九億二七〇〇萬元計上し、一七%増となった。末端文化の建設を強化し、全國の文化情報資源の共有化プロジェクト、ラジオやテレビを各村に普及させるプロジェクト、図書を農村に屆けるプロジェクトなどを引き続きサポートした。特別経費として二億五〇〇萬元を計上し、大規模な遺跡など重要文化財の保護に用いた。三つは醫療衛生システムの建設と制度の革新を促進した。二〇〇五年度全國財政醫療衛生支出として一〇二六億九九〇〇萬元計上し、二〇?二%増となった。中央財政は四二億元の資金を計上し、突発公共衛生事件対策の醫療救助システム、疫病情報ネットワーク?システム、醫療衛生の法律執行監督システムの確立と充実化の助成に振り向けた。補助資金を五億四二〇〇萬元計上し、新しいタイプの農村合作醫療制度のテストをサポートし、テストの範囲は二〇〇四年全國の県(市、區)の一一?六%だったが二〇〇五年には二三?五%までに拡大された。それと同時に、都市?農村部の醫療救助制度の建設を積極的に推進した。農村計畫出産奨勵補助資金として三億三五〇〇萬元を計上し、二〇〇四年度より六八%伸びた。特に中央財政は二〇億元の鳥インフルエンザの予防対策基金を設立し、段階的に稅金を減免する政策を実施し、高病原性鳥インフルエンザの予防対策のニーズを著実に保障し、家禽の飼育業の復興と発展を促進した。四つは國家政権の建設を保障した。二〇〇五年度中央財政は特別資金として四八億一〇〇〇萬元を計上し、末端の検察?司法機関の法律執行?案件処理に必要な條件を効果的に改善し、管理方法の改善を通じて資金の運用効果を絶えずアップさせた。特別経費として四億元を計上し、「大通関」プロジェクト(通関にかかわる業務処理の総合的効率のアップを目指す)の建設をひきつづきサポートし、「スピードアップ、負擔軽減、効率向上、厳格な監督?管理」という目標が初歩的に達成された。特別資金として九億二四〇〇萬元を計上し、ひきつづき関係の省(自治區、直轄市)の刑務所システム改革テストの助成にあてた。全國及び各地區、各部門の突発公共事件応急対策予備案の確立を積極的にサポートした。 (四)移転支出の度合いを大きくし、基本的公共サービスの均等化を促進した。西部大開発や、東北地區など舊工業基地の振興にかかわる諸般の財政?租稅優遇政策を真剣に貫徹すると同時に、絶えず支援方式を更新し、支援の度合いを大きくした。一つに、県?郷の財政難を緩和させるメカニズムの刷新に積極的に取り組んだ。二〇〇五年度より、「責任を明確にし、総合的対策をとり、インセンティブと制約をともに重んじ、類別に指導する」という全般的な構想に基づき、中央財政は一五〇億元の資金を計上し、「三つの奨勵と一つの補助」を柱とする政策?措置を実施したため、財政配分の下級への傾斜や県域経済の発展、行政機関のスリム化?人員の削減、省クラス以下の財政體制整備をはかる各級地方政府の意欲を引き出した。各省(自治區)は県?郷の財力を補強する移転支出のベースを現狀維持したまま、奨勵?補助金を一〇八億元追加したため、県?郷の財政難が深刻化する傾向に歯止めをかけ、好転する方向に向かわせた。二つに、移転支出を大幅に増やした。二〇〇五年度、租稅還付金と體制的補助金四一四三億七一〇〇萬元のほか、中央財政に計上した各種類の移転支出の補助金は七三二九億九七〇〇萬元に達し、二〇〇四年度より二一?六%増となった。その內、財力補強のための移転支出は三八一二億七二〇〇萬元に及び、二〇〇四年度比四六?四%増で、中西部地區に振り向けた割合は九〇%以上にも達した。これらの措置は基本的公共サービスの均等化を促したばかりでなく、県?郷の財政難を効果的に緩和するとともに、地域間の調和のとれた発展を促進した。 (五)財政、稅制などの改革を深め、社會主義市場経済體制の充実化を促進した。第一に、租稅制度改革の効果は著しいものがあった。付加価値稅の消費型への転換試行案を一段と充実させ、東北地區における工業企業の固定資産の減価償卻を行った上での租稅政策を検討し、それが明確になったので、次の段階で付加価値稅を消費型へ転換させる改革を全面的に推し進めるよい経験となった。個人所得稅調整案も真剣に検討され、全國人民代表大會常務委員會の批準を得て、二〇〇六年一月一日より個人給與にかける所得稅の控除ベースを月八〇〇元から一六〇〇元に引き上げ、それと同時に納稅者の自己の申告範囲を拡大し、高所得層に対する徴稅管理を強化する。また、新たな企業所得稅法案及び消費稅政策の調整案の検討を深め、それを充実させた。このほか、改革に見受けられる新しい狀況を踏まえ、輸出による租稅還付の分擔メカニズムを一段と完備化させた。二〇〇五年一月一日より、各地の輸出による租稅還付金のベースを超過した分について、中央と地方の分擔比率を七五対二五から九二?五対七?五に改め、これにより地方の負擔を軽減し、対外貿易の発展を促した。第二に、予算管理制度の改革はいちだんと掘り下げられた。中央と地方における部門別予算改革の全面的推進を踏まえて、中央部門で物品の実費に定額を設ける改革のテストを著実に進め、プロジェクト予算の継続管理を実行し、予算編成の統一性、完全性と公平性を高めた。財政出費の剰余金への管理を強化し、資金の運用効果を評価するテスト作業を著実に進め、財政資金の運用効果を向上させた。租稅外収入の管理が強化され、「収支二本立て」管理の改革深化にも新たな進捗が見られた。二〇〇五年度、國庫集中支払制度の改革は中央部門全體に拡大され、三三〇〇余りの末端予算部門、三七〇〇億元余りの財政資金が全部改革対象に組み入れられ、租稅外収入源を持つすべての中央部門も収入上納管理の改革対象に組み入れられた。また、三六の省(自治區、直轄市)と政令指定都市レベル、及び二〇〇余りの地區クラスの都市、並びに五〇〇余りの県で國庫集中支払制度の改革を実行した。政府による買付制度の改革は全國的範囲において著しい効果をあげ、中央と省クラス政府はすでに買付を管理する政府と買付を実施する部門とを切り離し、機構の分立、職能の分離の任務を成し遂げた。全國の政府による買付の規模は二五〇〇億元に及び、二〇〇四年度より三六四億元増え、資金の節約率は一一%に達した。全國人民代表大會常務委員會委員長會議の承認を経て、二〇〇六年度より國債殘高管理方式を採用し、これにより國債管理の透明度を高め、財政リスクを防ぎとめることにした。政府収支科目類別化改革はすでに六つの中央部門と五つの省?直轄市でシミュレーション?テストを始めており、かなり喜ばしい効果があげられている。「金財プロジェクト」(全國財政情報化管理システム)整備のテンポが速められ、財政のコア業務システムの開発?応用への取り組みがいっそう強められ、さらに中央、省、市(地區レベル)三クラスの縦斷連結および同一クラスの関連機能機関と予算部門との橫斷連結ネットワーク?システムが初歩的に形成され、財政管理の情報化を実現させる土臺が築き上げられた。第三に、國有企業の改革と金融體制の改革を大いにサポートした。二〇〇五年度、一一六社の國有企業を政策的に閉鎖?倒産させる措置を支援し、五五萬人の従業員を再配置するため、中央財政は二一九億元の資金を計上した。七四社で実施された社會事業の機能を中央企業から分離する第二陣の作業は順調に進められた。國有企業の再編?體制転換及び債務の株への転換改革を大いにサポートし、電力や電信?電話、鉄道、民間航空、郵政など諸業種の改革を推し進めるため、企業の再編?體制転換や、社會事業の分離、債務の株転換などをバックアップする一連の租稅優遇政策を制定した。また、繊維製品の輸出構造の調整、貿易摩擦の解消を目的とした輸出関稅上の措置を講じて、紡績企業の「海外進出」戦略の実施を後押しした。金融體制の刷新を大いにサポートするために、重點として中國工商銀行、中國銀行、中國建設銀行及び交通銀行の財務再編と體制の転換?株の上場をバックアップし、四大資産管理公司の財務管理を強化し、保険、証券及び資本市場の発展に向けた租稅優遇政策を制定、実施した。中央財政はインフレプルーフ定期預金(物価スライド制預金)の利息補填金を二九億三一〇〇萬元計上し、二九の省(自治區、直轄市)における農村信用協同組合の改革深化を推進、支援した。第四に、積極的に住宅制度の改革を推進した。住宅積立金管理制度をいっそう充実させ、租稅政策を積極的に運用して住宅の投機や価格のつり上げを抑止したため、住宅の価格が基本的に安定し、不動産業の健全な発展を促した。 (六)適法財政運営を積極的に推進し、財政の監督?管理を強化した。一方では、適法財政運営や、規範化した管理、厳格な監督、法治財政の構築という方針を財政活動の各方面と各段階に貫徹させ、絶えず財政自律監督を強化してきた。他方では、全國人民代表大會の関連決議と會計検査の意見を根付かせ、真剣に分析、検討し、整頓?改善の措置を講じた。一つは財政にかかわる法律?法規體系が絶えず整備されつつあること。國務院の『適法行政の全面的推進実施要綱』を積極的に貫徹し、『財政に関わる違法行為の処罰?処分條例』を全面的に実施し、『財政部門における適法行政及び適法財政運営の全面的推進実施意見』を制定した。『予算法』や『財政移転支出法』、『租稅基本法』、『政府買付法実施條例』など主要財政法律?法規の調査?研究?起稿及び改正作業を積極的に推し進めた。『行政許可法』の貫徹、実施に合わせて、財政上の行政審査?許認可項目を全面的に整理し、計三九の行政審査?許認可事項を撤廃し、六つの審査?許認可事項を調整した。二つは會計の基盤整備が絶えず強化されたことである。會計基準、監査基準と國際基準との統一化、及び會計分野のエリート養成を積極的に推し進め、公認會計士の業界管理と誠実信用気風づくりを強化し、會計士事務所の業務執行の質と企業會計情報の質に対する點検を統一的に実施した。三つは財政の監督が絶えず強化されたことである。社會の注目を集めている重點資金の監督を際立たせ、効果のある監督を積極的に推し進めたため、財政監督體制は絶えず健全化し、その効率も絶えず向上した。二〇〇五年度に摘発された問題資金は計六〇六億元、點検を経て削減または回収した財政資金は一五九億元、中央財政の租稅外収入の徴収額は二六六億元に及んだ。四つは整頓?是正活動が絶えず強化されたこと。國務院は、全國人民代表大會の関連決議及び會計検査報告で提出された意見と問題を高度に重視し、各部門及び関係機関に対し、自律的に會計検査と監督を受け、會計検査の決定を真剣に実行し、存在している問題を斷固是正するよう要求している。各部門及び関係機関は真剣に整頓?是正活動を行なってきた。會計検査で見つけ出した中央予算執行の問題は、そのほとんどがすでに整頓、改善、是正され、関連する者の責任が追及された。二〇〇五年一〇月末時點までに、各種の資金計一一億八三〇〇萬元を財政に上納し、四七二件の制度?規定が充実され、一二一人が黨紀律や行政規律によって処分された。整頓?是正関連の狀況について、國務院はすでに全國人民代表大會常務委員會に報告した。 二〇〇五年は「第十次五カ年計畫」期の最後の年である。過去の五年間を振り返ってみると、國の財政狀況には新たな変化が見られた。それは主として次のような方面に現れている。國の財政の実力は絶えず増強されてきた。全國の歳入は連続して二兆元、二兆五〇〇〇億元と三兆元の大臺を突破した。「第十次五カ年計畫」期における全國歳入は一一兆五〇〇〇億元で、「第九次五カ年計畫」期より六兆四〇〇〇億元増え、一二六?五%増となった。その內、中央レベルの歳入の伸び率は一四一?五%、地方レベルは一一一?三%であった。「第十次五カ年計畫」期末にあたる二〇〇五年度の全國歳入のGDPに占めるウェートは一七?三%で、「第九次五カ年計畫」期末にあたる二〇〇〇年度の一三?五%より三?八ポイント上昇した。同期の全國歳出は一二兆八〇〇〇億元で、「第九次五カ年計畫」期より七兆一〇〇〇億元増え、一二四%増となった。その內、中央レベルの歳出の伸び率は一〇九?五%、地方レベルは一三〇?五%であった。財政収入増加の安定性と均衡性はいっそう増強され、財政増大のテンポも絶えず速まってきた。財政によるマクロ規制の役割は絶えず増大してきた。経済発展の客観的要請に応え、タイムリーに調整を行ない、積極財政から穏健財政への政策転換を順調に成し遂げたため、経済の安定した比較的速い発展が促進された。財政政策の実踐を真剣に総括した上で、インフレやデフレ、また需給総量のバランスが基本的に保たれながらもその構造がアンバランスであるなどの異なる経済運営形態の要請にほぼ適応する財政のマクロ規制システムを構築し、充実させた。そのシステムには目標の設定や政策の組合せ、時機の選定、組織的実施など一連の要素が含まれる。人間本位を旨とする公共支出體系は絶えず充実されてきた。科學的発展観及び社會主義市場経済発展の要請にしたがい、支出構成の調整と最適化に大いに取り組み、一般の競爭的営利的分野への財政投入を絶えず減らし、次第にそこから退く。義務教育や就職、社會保障、公共衛生など公益性のある社會事業の改革と発展を大いに支援した。苦境に立たされている地域、業種と大衆へ傾斜し、人民大衆の切実な利益にかかわる際立った矛盾と問題の解決に気を配り、最も広範な人民大衆の根本利益の実現、擁護、発展を財政支出の出発點と立腳點とした。公共財政管理體制の改革は絶えず深化した。輸出による租稅還付メカニズムの改革、付加価値稅の消費型への転換、個人所得稅及び所得稅収入の割合配分の改革を鋭意推進し、予算管理制度の改革を深め、他の方面の経済體制改革をサポートした。財政の法整備の推進や會計の基盤整備の強化、財政監督方式の転換により、公共財政管理の枠組みを一段と健全化した。  |

それと同時に、われわれは財政運営と予算執行の過程で早急に解決すべき多くの問題を抱えていることを冷靜に見て取っている。一つはわが國の経済?社會の発展が新たな段階に入ったので、経済?社會が全面的でバランスの取れた持続可能な発展をとげるよう財政面から保障する能力を引き続き高めていく必要がある。例えば、「三農」、義務教育、公共衛生、環境保全など経済?社會発展の脆弱な部分への支援を強化しなければならない。二つは自主的創造?革新能力の向上、科學技術進歩の促進、経済成長パターンの転換への支持度合いを大きくする必要がある。三つは基本公共サービスの均等化に拍車をかける必要がある。一部の地方の末端機構は財政難に陥っており、末端政権の運営保障と公共サービス能力の向上が急務となっている。四つは経済運営に當たって他の分野から押し寄せてくる顕在的、潛在的債務がまだ數多く存在していることから、財政リスクの回避と解消が依然として困難な課題となっている。五つは引き続き予算制度と財政管理制度の改革を深化させ、財政管理の規範化や科學化、透明度を絶え間ない向上が必要である。國務院はこれらの矛盾や問題を高度に重視し、財政部と関係部門が確実な措置を講じて解決するよう要請する。われわれは緊迫感、使命感を強め、公共財政體制の整備を加速させ、科學的な政策決定メカニズムを健全なものにし、改革の深化に力を入れ、支出構成を最適化させ、財政管理能力とサービスレベルを絶えず向上させるものである。 二、二〇〇六年度中央及び地方予算案 中央が決めた今年度の経済活動の布石と要求に基づき、財政活動の直面する新しい情勢を分析した結果、二〇〇六年度予算の編成と財政活動に関する全般的な構想を次のようにまとめた。鄧小平理論と「三つの代表」の重要思想を指針とし、中國共産黨第十六回全國代表大會、第十六期三、四、五中全會及び中央経済活動會議の精神を真剣に貫徹するとともに、科學的発展観をもって経済?社會発展の全局を統轄し、引き続き穏健財政を実施する。増収と支出節約に取り組み、支出構成を最適化させ、重點支出を確実に保障する。改革の深化に力を入れ、経済構造の調整と成長パターンの転換を推し進め、経済の持続的かつ急速で、調和のとれた健全な発展と社會の全面的進歩の促進をはかり、「第十一次五カ年計畫」の順調な達成を目指して幸先のよいスタートを切る。 上記の全般的な構想に基づき、二〇〇六年度予算の主要指標の設定を下記のように提示する。中央の歳入は一兆九二七二億四〇〇萬元で、二〇〇五年度より二〇二二億二五〇〇萬元増やし、一一?七%増とする。その內、中央レベルの収入は一兆八五二〇億三〇〇〇萬元で、二〇〇五年度より一九八四億三六〇〇萬元増やし、一二%増とする。中央の歳出は二兆二二二二億四〇〇萬元で、二〇〇五年度より一九七二億六三〇〇萬元増やし、九?七%増とする。その內、中央レベルの支出は九五二五億元で、二〇〇五年度より七四九億二七〇〇萬元増やし、八?五%増とする。地方への租稅還付金と助成支出は一兆二六九七億四〇〇萬元で、二〇〇五年度より一二二三億三六〇〇萬元増やし、一〇?七%増とする。収支を差し引くと、赤字額は二九五〇億元で、二〇〇五年度の予算より五〇億元減少する。それによって、財政赤字の対GDP比がさらに一?五%に下がることが予想される。二〇〇六年度の中央財政は國債依存プロジェクトの資金を六〇〇億元計上して、二〇〇五年度より二〇〇億元(地方政府に代行して発行する一〇〇億元の國債は廃止される)を減らすと同時に、中央予算內の経常建設投資を一〇〇億元増やす。今年度の分を加算すると、中央財政の國債殘高は三兆五五六八億元となり、同じ基準で計算すれば二〇〇五年度に比べ二九五四億元増える。中央と地方の財政収支計畫を集計して見ると、二〇〇六年度全國の歳入は三兆五四二三億三八〇〇萬元で、三七九五億四〇〇〇萬元増え、一二%増となる。全國の歳出は三兆八三七三億三八〇〇萬元で、四六六五億三六〇〇萬元増え、一三?八%増となる。 二〇〇六年度、全國歳入の伸びを一二%に設定したのは、一方で中央の定めたマクロ経済の所期目標に合わせるためであり、もう一方で収入減をもたらす次のような諸要因を十分に考慮したためである。例えば、農業稅の全廃、付加価値稅の消費型への転換という改革テストの推進、関稅率の継続的調整、個人所得稅の給與所得控除額の引き上げなど政策面での変化、並びに輸出による租稅還付金を十分計上することと一部の業種や企業の収益減が見込まれることなどが挙げられる。このため、二〇〇六年度の収入予算は積極的かつ穏健なものとなる。 「全般的に配慮し、入るを量りて出ずるを制し、重點を確保する」という方針と、穏健財政を実施する要請に基づき、二〇〇六年度中央財政の支出編成については、支出構成の調整に力を入れ、確保もすれば削減もするが、公共支出を保障し、一般的支出を抑制し、農業、教育、就業、社會保障、公共衛生など経済?社會発展の脆弱な部分へ傾斜し、貧困地區と貧困層へ傾斜し、科學技術イノベーションと経済成長パターンの転換の助成へ傾斜していく。 (一)財政によるマクロ規制の強化に力を入れ、テンポの速い好ましい経済発展を促進する。中央財政活動會議の趣旨と経済発展の客観的要請に基づき、二〇〇六年度はマクロ経済政策の連続性と安定性を保ち、引き続き穏健財政を実施し、投資、消費及び輸出の健全な発展を大いに推し進めなければならない。一つは政府の投資構造を調整、最適化させる。國債依存プロジェクト資金六〇〇億元と予算枠內の投資五五四億元を含め、二〇〇六年度の中央財政予算枠內の基本建設の総投資規模を一一五四億元とし、二〇〇五年度と同規模である。國債依存プロジェクト資金と中央予算枠內の投資の運用構造を一段と調整、最適化させ、政府投資が「五つの協調」の実現、脆弱な部分の補強及び調和のとれた発展を促進する上でそれなりの役割を発揮させ、農村建設、科學?教育?文化?醫療衛生、資源節約、生態環境保全、西部大開発及び「第十一次五カ年計畫」の順調な実施にかかわる重點プロジェクト建設の助成を優先させる。二つは収入分配の秩序を整頓し、それを規範化させる。公務員の職階別給與制度への改革を適時に推し進め、全國統一の職務と職階が結びついた公務員給與制度を樹立する。手當てや補助金を整理し、規範化された秩序だった手當?補助金支給制度と監督制約メカニズムを確立する。事業體の所得分配制度の改革を推進し、條件の悪い辺鄙な地區の特別手當制度を充実させ、公平な所得分配を促進し、経済に対する消費の牽引力をよりいっそう発揮させる。三つは輸出による租稅還付金分擔メカニズムの改革成果を定著させ、発展させる。二〇〇六年度中央財政は輸出による租稅還付指標を四二六四億元計上し、それで輸出企業に遅滯なく額面とおり租稅を還付する資金を保障する。各地とりわけ省クラス財政も體制の規定に則り、租稅還付に必要な資金を十分保障しなければならない。それと同時に関稅など稅収政策の役割を一段と発揮させ、対外貿易代理制度の推進をサポートし、対外貿易の発展パターンを転換させ、対外貿易の健全な発展を促す。 (二)政策による扶助と資金投入の度合を大きくし、社會主義の新農村の構築に拍車をかける。 社會主義の新農村を建設することは黨の第十六回五中全會で提起された大きな目標であり、それは農業、農村を発展させ、農民を豊かにするばかりでなく、國の長期的な安定や中華民族の偉大な復興の実現にも関わっている。公共財政による農村カバー範囲を逐次広げ、財政の農業助成金増加メカニズムを確立し、充実化する。二〇〇六年度、引き続き新規増加した教育、文化、醫療衛生分野への支出を主に農村などに振り向ける政策の連続性や安定性を保つとともに、投入の度合いを大きくし、とくに「多く與える」ことと「農村市場の活性化をはかる」ことに力點を置き、社會各方面が積極的に「三農」へ資金投入を増加するよう導く。今年度中央財政予算の中で「三農」へ振り向けられる支出は三三九七億元に達し、二〇〇五年度の実質執行額より四二二億元増やし、一四?二%増となり、中央の歳入、歳出の伸び率を上回り、中央の歳出増加分の二一?四%を占める。一つは全國範囲で農業稅を全面的に撤廃させ、二六〇〇余年にわたって続けられてきた農業稅が「歴史博物館」の中に収められた。農村の租稅?費用の改革により毎年軽減される八億農民の負擔は約一二五〇億元にのぼる。二〇〇六年には葉タバコの特産物稅の代替案を積極的に検討し、提出し、國有農場の租稅?費用の改革を行い、農村の総合的改革を全面的に推し進める。このため、中央財政は毎年移転支出資金を七八二億元計上し、地方財政もそれ相応の資金を計上する。二つは「三つの補助」政策を充実、強化させる。食糧生産への直接補助金の規模を大きくし、一三の食糧主産省(自治區)への食糧生産直接補助金として一二五億元計上し、二〇〇五年度より一〇億元増やし、それぞれの省(自治區)の食糧リスク基金総規模の五〇%に達することになる。中央財政は優良品種への補助金を四〇億七〇〇〇萬元計上し、前年度より二億元増やす。農機具購入への補助金を六億元計上し、前年度の二倍となり、さらに補助範囲を広げ、補助の重點を調節する。農民の食糧生産収益総合補助制度の確立を積極的に検討、模索する。三つは新しいタイプの農村合作醫療のテストの拡大を助成していく。テストの範囲を全國四〇%の県(市、區)にまで推し広げ、中央と地方の財政補助金基準をともに一〇元から二〇元に引き上げ、中央財政はそれに応じて資金を四七億三〇〇〇萬元計上し、七倍以上増とする。農村醫療救助を強化し、特別困窮層の「病気により貧困化し、病気により再貧困化する」の問題を解決する。四つは農業の総合的生産能力の整備を鋭意サポートする。農業と農村のインフラ施設の整備、生態系の整備、農業科學技術の進歩、農業の総合開発、貧困扶助開発など各方面への投入を増やし、現代農業の建設を促進する。それと同時に、農業助成金をさらに整理、合理化し、その利用効率を高める。 (三)農村義務教育経費保障メカニズムの確立に力を入れ、西部地區の農村における小中學生の學費?雑費を全部免除する。農村の義務教育を強化することは、経済?社會発展の全局にかかわる戦略的任務であり、「第十一次五カ年計畫」の戦略的目標を達成し、小康社會の全面的な建設を進めていく上での重要な措置でもある。二〇〇六年から二〇一〇年にかけて、「各級の責任を明確にし、中央と地方がともに分擔し、財政投入を大きくし、保障レベルを引き上げ、段取りを追って実施に取り組む」という原則に従い、逐次農村の義務教育を全面的に公共財政保障範囲に組み入れ、中央と地方が項目別に、比率に応じて分擔する農村義務教育経費保障メカニズムを打ち立てる。改革の主な內容は次のとおりである。農村の義務教育段階の學生に対し學費?雑費を免除し、困窮家庭の生徒に対し教科書を無料で提供し、寄宿生活補助金を支給する。農村の小中學校公用経費保障基準を引き上げ、農村の小中學校校舎改築に関する長期的で効果のあるメカニズムを確立する。現行の教員給與保障メカニズムを一段と定著、充実させる。それと同時に農村の小中學校予算編成制度を全面的に打ち立て、教育の総合的改革を積極的に推進する。改革を順調に進めることを確保するため、中央財政は中西部地區における農村義務教育経費保障メカニズムの改革に対し資金投入面で主要責任を擔い、東部の困窮地區に対しても援助を與える。「二年間で実現し、三年間で完備させる」という段取りにしたがい、年度別、地域別に推し進めていく。二〇〇六年度まず西部地區の一二省(自治區、直轄市)で農村義務教育経費保障メカニズムの改革を全面的に推し広め、さらに全國の範囲で農村の小中學校校舎改築メカニズムを立ち上げ、これを実施する。二〇〇七年全國の農村で全面的に無料の義務教育を遂行する。教師の増給要素を考慮に入れないで、二〇〇六年から二〇一〇年にかけて新規増加する全國財政の農村教育経費を試算すると、合計二一八二億元に達する見込みである。職業教育のサポートに力を注ぎ、職業訓練基地建設の援助によりいっそう力を入れ、職業學院?大學で學ぶ困窮學生への學資支援政策を一段と充実化する。このため、中央財政は職業訓練基地建設資金を七億四〇〇〇萬元、職業教育學資奨學金を八億元計上し、前年度より計七億七〇〇〇萬元増やす。それと同時に高等教育の質的向上を一段とサポートする。 (四)就業?再就業や社會保障事業の支援に力を入れ、調和のとれた社會づくりの促進に取り組む。就業?再就業と社會保障事業を強化することは、大衆の利益を保護し、社會の公平を促進し、調和のとれた社會主義社會を構築する重要な措置である。二〇〇六年度、中央財政は社會保障の補助支出と就業?再就業の助成支出を一八五九億八二〇〇萬元計上し、前年度より二三六億二三〇〇萬元増やし、一四?五%の伸びとなる。一つは引き続き就業?再就業の助成作業を立派に行なうこと。新たな就業?再就業助成政策を実施し、懸案となっているリストラにより帰休している國有企業の従業員問題をりっぱに解決する。二つは企業従業員基本養老保険制度を充実させること。基本養老保険個人口座制のテスト作業に著実に取り組む。事業體養老保険制度の改革案を検討、策定する。三つは公務員の給與を職階別給に改革することに合わせて、一部の困窮層の待遇を相応に引き上げる。四つは困窮層の基本生活問題の解決を真剣に支援すること。都市コミュニティーの醫療衛生事業の発展と都市?農村醫療救助制度の建設テンポを速め、大衆の「治療が困難、治療費が高い」という問題を逐次解決していく。社會救助システムの整備を推し進め、都市住民の最低生活保障該當者に殘らず保障を與える政策の成果をいっそう定著させる。土地が収用された農民に対する社會保障をつっこんで検討し、解決する。都市住民も農村住民も均等に就業できる制度の実行をサポートし、都市に移住した農民就労者の社會保障問題の検討を急ぎ、それを逐次解決し、法に基づいて農民就労者全員を労災保険適用範囲に組み入れ、農民就労者の特徴に応じた大病醫療共済と養老保障方法を模索する。條件の整った地方で農村最低生活保障制度を積極的に模索、確立する。ひきつづき軍人遺族などに対する優遇?扶助及び退役軍人の抱える困難の解決に取り組み、安全生産や災害対策?救援の仕事を大いにサポートする。五つは高病原性鳥インフルエンザの予防対策の支援に全力を盡くすこと。資金の投入を一段と拡大し、それを公共衛生システムの整備の支持に振り向け、重大疫病に対する予防対策能力を高める。予防対策経費や関連インフラ整備の需要を確保するとともに、効果的な財政?稅制面の政策措置を講じて家禽業の発展を助成し、人間、家畜、家禽の疫病予防対策を統一的に計畫し、都市?農村を一體化させた公共衛生システムの確立を検討し、サポートする。 (五)創意性の発揮を促進し、経済成長パターンの転換を推し進めていく。自主的創造?革新能力の向上は科學技術のレベルアップ及び國のコア?コンピタンスを高めるカギであり、産業構造の調整、経済成長パターン転換のカナメである。一方、持続的かつ安定した比較的速い経済の発展を促進し、経済の持続可能な発展を実現させていくうえで避けて通れないものでもある。一つは科學技術への財政投入を大きく増やすこと。『國家中長期科學?技術発展計畫要綱(二〇〇六~二〇二〇年)』と「第十一次五カ年計畫」における科學技術発展計畫の要請に応えて、二〇〇六年度、中央財政は科學技術面の支出を七一六億四〇〇萬元計上し、二〇〇五年度より一一五億二六〇〇萬元増やし、一九?二%増とする。地方財政もそれに伴い投入資金を増やす。このような政策のシグナルを通じて、全社會が科學技術イノベーションを重要視し、科學技術への投入を増加するようよりよく誘導するものである。基礎研究、先端技術の研究、社會公益の研究および科學技術の基礎條件の整備や科學技術の普及への助成に力を入れる。科學研究機構(基地)の正常運営経費、科學研究課題の経費、科學研究の基礎條件の経費の割合を合理的に計上し、基礎研究と社會公益性の研究機構を著実かつ持続的に援助する。資金管理を著実に改善し、科學技術資金の運用効果を向上させ、財政給付の科學技術資金の運用効果の評価システムを逐次確立する。二つは租稅政策を通じて科學技術の進歩を十分に促していくこと。租稅による助成措置を十分に活用し、企業が科學技術への投入を増やし、獨自の知的財産権をもつコア技術の開発を奨勵し、導く。企業の技術革新の助成やベンチャー企業の発展を奨勵する租稅政策の制定を検討する。輸出入の租稅政策を充実させ、エネルギーや資源的性格の生産物、先進的な技術設備及び部品の輸入を奨勵する一方で、高エネルギー消費?高汚染型製品および資源的性格の生産物の輸出を規制する。輸入稅の優遇政策については、プラント輸入に対する優遇から、國內企業が獨自の知的財産権をもつ製品や設備の開発に必要な重要原材料、カギとなる部品の輸入に対する優遇に逐次転換させていく。三つは企業の財務と分配制度を完備させること。企業の財務制度の改革を速め、現代企業制度に合致した、企業の自力創造に寄與する財務管理制度システムを構築する。企業の分配制度を改革、充実させ、突出した貢獻をなした中堅科學技術者に企業の株を賞與するインセンティブ政策を認め、科學技術分野の人材を招致するよう奨勵する。政府による買付政策の扶助作用を展開させ、國內で獨自の知的財産権をもつ重要なハイテク設備と製品の生産を支援する。四つはリサイクル型経済の発展を助成するための財政?租稅政策を積極的に制定、実施すること。資源的性格の生産物価格の整理を推し進め、希少資源を合理的に反映できる価格形成メカニズムを確立する。鉱業権の有償取得制度を逐次導入し、鉱産物資源の合理的利用と総合開発を促すこと。クリーン?プロダクション、リサイクル資源と新エネルギーの開発などの事業への支持を逐次強化するとともに、資金を統合して、これを重點的にリサイクル型経済の発展にかかわる科學技術の研究開発、技術普及、重要プロジェクト建設のモデルテストの助成に用いる。関連の財政?租稅政策や措置を活用して、資源節約、汚染軽減に寄與する生産や消費パターンを形成するよう導く。生態系整備と環境保全対策のメカニズムの確立、健全化を大いにサポートする。「汚染者負擔」の原則に基づいて、資源の枯渇と環境のコストを十分に考慮し、汚染賦課金基準を逐次引き上げ、環境の要素をコストに算入させる。「開発する者が保護し、利用する者が補償する」という原則をふまえて、わが國の生態系補償メカニズムを逐次確立、健全化する。都市における汚水、ゴミ処理の産業化への支援を突破口とし、汚染対策の市場化を推し進める。汚染対策、生態系の整備、環境保全のモデルテスト及び監督?管理能力増強への資金投入を大きく増やす。 (六)移転支出の度合を大きくし、地域間の調和のとれた発展の促進に力を入れる。基本公共サービス均衡化を実現し、區域間のバランスのとれた発展を促進することが公共財政の目標であり、さらには調和のとれた社會づくりの要請でもある。第一に、未発達地區への財政支援の度合いを大きくし、舊革命根拠地、民族地區、辺境地區や貧困地區の発展を加速させる。二〇〇六年度、地方、主として中西部地區へ振り向ける中央財政の一般的移転支出資金は一三五九億元にのぼり、二〇〇五年度より二三八億元増やし、二一?二%増とする。民族地區への移転支出資金は二〇〇億元となり、二〇〇五年度より四〇億七七〇〇萬元増やし、二五?六%増である。第二に、貧困扶助開発事業への投入を増やす。二〇〇六年度、中央財政は貧困扶助開発資金を一三七億元計上し、二〇〇五年度より七億元増やす。これは貧困層の生産や生活條件改善を主要目的として貧困の町村のインフラ整備を重點的に助成し、農業生産方式の改善、貧困層の生産能力や所得水準の向上を主要目的として貧困地區の農業の産業化発展を助成し、農村の貧困層の労働力移動やそれに対する職業訓練などをサポートする。第三に、地域発展の全般的な戦略に関わる財政?租稅政策や措置を真剣に実施する。西部大開発、東北地區などの舊工業基地の振興をめざす稅財政優遇政策を重點的に実施していく。中部地域の勃興を促進するための財政?租稅政策を積極的に検討し、制定する。東部地區が率先して発展することをサポートする。 (七)改革をサポートし、社會主義市場経済體制の充実に力を入れる。改革は発展の原動力であり、科學的な発展を実現させるための重要な保証でもある。一つは國有企業の改革を大いに支持すること。國有企業の政策的閉鎖?倒産を引き続きサポートし、社會事業の機能を中央所屬企業から分離させる仕事を進めるために、中央財政は三三八億元の資金を計上する。東北地區の國有企業とその傘下の事業體とを分離させる問題を解決するテストに取り組む。二つは金融體制改革の深化をサポートする。重點的には、國有金融資産管理體制の改革を検討し、政策銀行の自己規制や持続可能な発展メカニズムの確立を促す。農村における金融體制改革の深化をサポートし、サービス機能を強化する。三つは租稅制度のさらなる充実をはかる。企業新規購入の機械設備に含まれる稅金を付加価値稅の控除範囲に組み入れる改革案を早急に全國で実施する。個人所得稅の給與所得控除基準を修正する方案を打ち出し、それを施行する。適時に消費稅の改革を実施し、一部の資源的性格の生産物と高級消費財に対して消費稅を徴収する。一部の地區においてメンテナンス課稅のシミュレーション?テスト作業を積極的に推し進め、資源稅、車両船舶鑑札稅、耕地占用稅などの改革を積極的に展開する。『中華人民共和國外資企業と外國企業所得稅法』と『中華人民共和國企業所得稅暫定條例』の企業所得稅の一本化改革を積極的に進めていく。引き続き食糧流通、事業體、対外貿易、郵政、住宅などの體制の改革や創造革新を大いにサポートする。 (八)財政保障の度合いを大くし、政権の建設を強化する。県?郷の財政難が緩和された成果を定著させ、さらにそれを拡大し、ひきつづき「三つの奨勵?一つの補助」政策を充実させるために、二〇〇六年度中央財政は二一〇億元の奨勵補助金を計上し、二〇〇五年度と比べ六〇億元増やした。それと同時に、各級政府間における支出の責任、収入の配分を積極的に検討し、重點的に省レベル以下の財政管理體制の充実化をはかる。末端の公安?検察?司法機関の建設を強化するため、貧困地區公安?検察?裁判?司法特別科目支出として五九億三〇〇〇萬元を計上し、二〇〇五年度より一一億二〇〇〇萬元増やし、二三?三%増とする。ハイテク條件下におけるわが軍の防衛作戦能力と突発事件への対応能力を向上させ、國家主権と領土保全を擁護し、軍人の待遇を適切に引き上げるために、國防支出を二八〇七億二九〇〇萬元計上して、二〇〇五年度より三六〇億二五〇〇萬元増やし、一四?七%増とする。國際間の交流と提攜を強めるため、対外援助支出を八五億元計上し、二〇〇五年度より一〇?三億元増やし、一三?八%増とする。國の応急保障能力を向上させるために、予備費として中央財政は一五〇億元計上し、二〇〇五年度より五〇億元増やし、地方財政もそれに相応して増やす。中央財政はさらに科學的発展観を具現化させ、改革、発展、安定という大局に奉仕するためのその他の重點支出を積極的に保障する。 三、著実に仕事をし、二〇〇六年度予算の円滑な達成を確保する 二〇〇六年度政府活動の全般的要請に従い、下記の諸方面に財政運営の重點に力を入れる。 (一)稅収、租稅外収入の徴収?管理に大いに力を入れ、財政収入の安定した伸びを促進する。経済の発展を大いにサポートし、「パイ」を大きくした上で、法に依拠して収入の徴収管理を強め、徴収すべきものはすべて徴収し、様々な形の脫稅を防ぎ、減免稅を厳格に規制し、期限満了になる租稅優遇政策の整理を急ぎ、無斷で行われている「徴収後還付」など形を変えた減免稅措置について、それを斷固食い止め、是正しなければならない。稅収秩序の整頓と規範化に力をいれ、様々な脫稅や還付金の騙取など違法犯罪活動を厳しく取り締まる。租稅外収入の管理をより一層強化し、ひきつづき租稅外収入による増収の潛在力を深く掘り起こす。租稅外収入の規範管理方法の制定を検討し、租稅外収入の管理範囲をさらに広げ、逐次、國有資産の有償使用による収入、國有資本の経営収益、特別許可による経営の収入、罰金?沒収による収入、寄付?贈與による収入などを租稅外収入の管理枠に組み入れる。「収支二本立て」の管理をさらに厳しくし、特に教育、農民、企業の負擔など各項目の負擔を軽減し、混亂を収拾する特別整理活動に取り組む。収入の動態監督?管理を強化し、収入の監督?管理分析の質を絶えず高め、様々な抜け穴を塞ぎ、財政収入の安定した伸びを確保し、逐次租稅収入と租稅外収入の統一的な配分を実現させ、各級政府の規制能力を向上させる。財政発展の第十一次五カ年計畫を立派に編成、執行し積極的に郷?村の債務を処理するための効果的な措置と方法を模索し、財政リスクを防御し、それを解消して、財政の持続可能な発展を促す。 (二)「五つの強調」を遂行することを確保し、派手好みや浪費などに斷固反対する。ここ數年來、経済の総量がますます大きくなり、財政収入の伸びも速まっているが、われわれは依然として冷靜さを失わず、憂患意識を高める必要がある。わが國は依然として社會主義の初級段階にあり、安定を維持し、発展を推し進め、改革をサポートし、「五つの強調」を遂行するに當たって、いずれも財政からの支持と保障が必要とされ、支出増加の圧力はかなり大きく、財政収入狀況が相対的によくなっているからといって欲しいままに金を使うようなことをしてはならない。厳格に予算に照らして、農村義務教育経費保障メカニズムの改革、新しいタイプの農村合作醫療制度の改革テストの拡大、科學技術革新の促進など各項目の重點支出を確保すべきである。それについて、中央財政は十分な資金を保証するだけではなく、地方財政でも必要な資金を十分計上しなければならず、資金の保障を妨げる抜け穴を絶対殘してはならない。それと同時に、真に「謙虛かつ慎重で、おごらず、あせらない作風をひきつづき保たなければならず、刻苦奮闘の作風をひきつづき保たなければならない」といった要請に従い、支出の管理を厳格にし、斷固として勤倹節約を勵行し、會議や接待、公用車使用などの支出の圧縮を重點とし、措置を講じて內実の無いフォーラム、祝典及び國際會議を確実に規制し、イメージづくりのためのプロジェクト、治績誇示プロジェクトを斷固防止し、盲目的建設と重複した建設に反対する。積極的に資金運用の効果を評価する作業を推し進め、斷固として派手好みや浪費、資金の無駄遣いなどの行為を制止し、財政資金使用の規範性、安全性と有効性を高め、節約型社會の構築を推進する。 (三)政府の新しい収支科目を実施し、予算管理制度の改革をさらに深化させる。政府の収支科目分類の改革は、予算管理制度の革新である。それは政府予算の透明度を高め、予算の管理と監督を強化し、根本から腐敗を取り締まり、社會主義民主政治の構築を促進する上でいずれも重要な意義を持っている。二〇〇五年度の政府の収支科目分類改革シミュレーション?テストの経験を真剣に総括し、関連のやり方を充実させ、逐次科學的規範的な政府の収支分類體系を樹立し、新しい科目を正式に採用して二〇〇七年度の政府予算を編成する。部門予算と財政國庫管理制度の改革をより一層深化させる。中央と省の二クラスは國庫集中支払制度の改革範囲をすべての末端予算部門へと拡大し、すべての財政的資金を改革範囲に逐次組み入れていく。地區?市クラスもこの改革を実施するとともに、積極的に県クラスに向けて推進する。財政國庫と稅収部門とのオンライン化と租稅外収入の徴収?上納管理制度の改革を大いに推進し、収入の徴収?上納監督管理メカニズムを打ちたて、健全なものにする。政府による買付の管理を規範化し、政府買付政策の機能を運用し、國際的な協調と提攜を強化する。その規模が三〇〇〇億元を突破するよう努力する。國債殘高管理作業の展開を推し進め、科學的かつ柔軟性のある國債管理メカニズムを樹立する。積極的に「金財プロジェクト」の建設を推し進め、財政情報管理のネットワーク?システムとセキュリティー體系を健全なものにする。行政事業體の國有資産管理を確実に強め、行政事業體國有資産管理規則制度を充実化させ、行政事業體の資産の整理と資金の照合を全面的に繰り広げる。積極的に國有資本経営予算制度の樹立に係わる問題を検討する。 (四)法による財政管理に力を入れ、財政の監督管理と會計の基盤整備を強める。國務院の『適法行政全面的推進実施要綱』を真剣に貫き、積極的に『予算法』と『企業所得稅法』の改正作業を推し進め、財政法律體系の更なる健全化をはかる。黨中央、國務院の統一的布石に従い、政務の公開作業を鋭意推進し、具體的な実施関連方法を定めるとともに、それを公布し、社會からの監督を自ら進んで受けいれる。財政の監督メカニズムを確立し、健全なものにし、財政監督を財政運営の節々に行き屆かせ、財政資金運営の事前、事中、事後の全過程に対する監督?規制を実現し、市場経済體制の充実化を促し、市場経済の秩序を整頓し、それを規範化させ、財政のマクロ政策の執行を確保し、財政資金の運用効果を向上させるなどの面において、財政監督の積極的な役割を十分果たす。新しい會計基準と監査準則を制定、公布し、社會主義市場経済の発展に適応させ、世界の規準に合わせた會計基準と監査基準體系を形成する。誠実信義を重んじる気風作りと職業道徳教育を強化し、企業と會計士事務所の內部統制制度と文化體系を健全化し、公認會計士、認定アセッサーという業種の管理と建設をよく行い、業種の監督?管理を厳格にし、情報の質を高め、社會の信用度を増強する。財政管理制度の刷新を強めるとともに、意識的に全國人民代表大會、會計検査部門の監督を受け、使命感、緊迫感を強め、人民のために財政を管理するという責任感を高め、財政資金の運用に対する監督?管理を強め、內部統制メカニズムを健全化させ、財政管理活動の規範化を絶えず推し進め、財政?経済関係法規に違反する各種類の問題を未然に防ぐ。 二〇〇六年は「第十一次五カ年計畫」実施のスタートを切る年である。予算と各項目の財政活動を円滑に達成することは重大な意義を持っている。われわれは胡錦濤同志を総書記とする黨中央の指導のもとに、鄧小平理論及び「三つの代表」の重要思想という偉大な旗じるしを掲げ、科學的発展観をしっかりと樹立し、それを真剣に貫徹し、第十期全國人民代表大會第四回會議で採択された経済?財政活動に関する各項目の要求にもとづき、自ら進んで財政活動に対する人民代表大會の監督と指導を受け入れ、真剣に人民政治協商會議の意見と提案に耳を傾け、活動の作風を確実に転換させ、調査?研究を突っ込んで展開し、大局への奉仕に努め、経済?財政のパイを大きくし、人間本位を旨とし、開拓?創造?革新をはかり、自発的に奉仕し、國民経済の持続的な、テンポの速い、バランスのとれた健全な発展と「第十一次五カ年計畫」目標の順調な達成を促すために積極的な貢獻を果たしていこう。 中華人民共和國財政部

|